Paragraaf D Financiering

Inleiding

Terug naar navigatie - Paragraaf D Financiering - InleidingDe paragraaf financiering is bedoeld voor transparantie van de treasuryfunctie (financiering) van decentrale overheden. In deze paragraaf zetten we zo duidelijk mogelijk de plannen, feiten en visie over de financiering op een rij.

De Wet Financiering Decentrale Overheden (wet FIDO) schept een duidelijk kader voor de treasuryfunctie, levert een bijdrage aan de kredietwaardigheid van de openbare lichamen en bevordert de transparantie van de treasuryfunctie. Deze wet introduceert twee instrumenten op het gebied van de treasuryfunctie:

1. Het treasurystatuut

2. De financieringsparagraaf

In het treasurystatuut zijn de doelstellingen van het treasurybeleid opgenomen. Het tweede instrument, de financieringsparagraaf, heeft als doel inzicht te geven in de algemene interne en externe ontwikkelingen die van belang zijn voor de treasury. Ook moet het inzicht geven in de concrete plannen op het gebied van risicobeheer, financieringspositie en leningen- en uitzettingenportefeuille.

In 2025 is een nieuw treasurystatuut vastgesteld door de gemeenteraad. In het statuut zijn de kaders uitgebreid om risico's te beperken/beheersen. Tevens is er een verbeterde juridische vormgeving van het statuut geïmplementeerd.

Risicobeheersing

Terug naar navigatie - Paragraaf D Financiering - RisicobeheersingRisicobeheersing is een belangrijk onderdeel van de Wet FIDO. Voor onze gemeente gaat het daarbij met name om het renterisico en het kredietrisico. De behoefte aan risicobeheersing is toegenomen door de toename van voorgenomen en recent uitgevoerde grote investeringen. Ook de oplopende rente is een risico. Daarnaast is er een intern liquiditeitsrisico. Dat is het risico dat relevante informatie niet tijdig of volledig beschikbaar is voor de treasuryfunctie. Langs diverse lijnen wordt gewerkt aan verbetering van het inzicht.

Rentevisie en rentekosten

Terug naar navigatie - Paragraaf D Financiering - Rentevisie en rentekostenDe grote algemene banken houden de ontwikkelingen op de geld- en kapitaalmarkt nauwlettend in de gaten. Als gemeente laten we ons informeren over de verwachte renteontwikkeling.

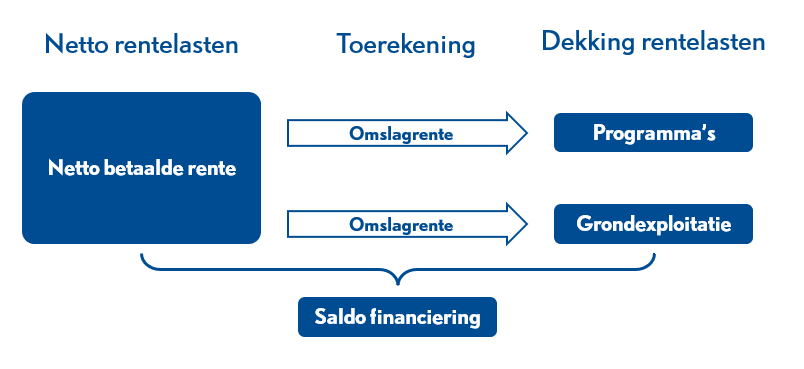

Rentetoerekening

Terug naar navigatie - Paragraaf D Financiering - RentetoerekeningConform het besluit begroting en verantwoording (BBV) is toerekening van rentelasten aan de programma's verplicht. Hieronder wordt schematisch het renteresultaat weergegeven:

Vanaf 2025 wordt op basis van de BBV-notitie grondbeleid de rente-omslag (zie hierna) ook voor de bouwgrondexploitaties gebruikt.

Het zogenaamde rente-omslagpercentage wordt gebruikt om tot een verdeling van de (resterende) rente over de programma’s te komen. Het saldo van rentelasten en baten wordt daarvoor gedeeld op het totaal van de vaste activa. De uitkomst mag binnen een bandbreedte van 0,5% worden afgerond. Hiermee wordt een jaarlijkse wijziging van het percentage voorkomen. Bij de begroting 2025 is het percentage vastgesteld op 1%. Dit percentage wordt berekend over de boekwaarden van de activa en verantwoord op de programma’s waar deze activa onderdeel van uitmaken.

In de begrotingswijziging van december is de omslagrente opnieuw berekend voor 2025. De uitkomst hiervan viel niet binnen de bandbreedte van 0,5%. Daarom is de raming in de begroting 2025 aangepast naar een omslagrente van 0,5%. De ontvangen rentebaten uit schatkistbankieren waren veel hoger dan verwacht. Dit wordt veroorzaakt door een relatief hoge rente in combinatie met een gunstiger verloop van het liquiditeitssaldo dan waarmee bij het opstellen van de begroting 2025 rekening werd gehouden. Ook hebben we geen nieuwe lening hoeven af te sluiten. Hierdoor hebben we alleen de rentelasten van bestaande leningen overgehouden.

De berekende omslagrente op basis van de jaarrekening 2025 bedraagt 0,51%. De uitkomst valt binnen de bandbreedte van 0,5%.

Hieronder het renteschema dat behoort bij deze berekening.

Renteschema 2025 |

Begroting 2025 |

Rekening 2025 |

||

|---|---|---|---|---|

Externe rentelasten over korte en lange financiering |

1.157 |

1.161 |

||

Externe rentebaten |

-/- |

461 |

-/- |

522 |

Totaal door te rekenen externe rente |

695 |

639 |

||

Rente die aan grexen moet worden doorberekend |

-/- |

12 |

-/- |

12 |

Rente die wordt doorberekend ogv projectfinanciering |

-/- |

-/- |

||

Saldo door te rekenen externe rente |

683 |

626 |

||

Werkelijk aan taakvelden toegerekende rente |

-/- |

497 |

-/- |

497 |

Renteresultaat op taakveld treasury |

186 |

130 |

||

Renterisico

Terug naar navigatie - Paragraaf D Financiering - RenterisicoDe Wet FIDO verplicht de kasgeldlimiet en de renterisiconorm in beeld te brengen. De provincie gebruikt deze bij het uitoefenen van haar toezichthoudende functie. De kasgeldlimiet betreft het renterisico van de vlottende schuld, terwijl de renterisiconorm het renterisico van de langlopende schuld betreft.

De wettelijk vastgestelde renterisiconorm houdt in, dat de jaarlijks verplichte aflossingen en de renteherzieningen niet meer mogen bedragen dan 20% van het begrotingstotaal.

Renterisiconorm |

2025 |

|---|---|

1. Renteherziening op vaste schuld o/g |

|

2. Te betalen aflossingen |

3.050 |

3. Renterisico op vaste schuld (1+ 2) |

3.050 |

Berekening rente risiconorm |

|

4. Begrotingstotaal (excl. reservemutaties) |

105.878 |

5. Percentage regeling |

20% |

Toets renterisiconorm |

|

6. Renterisiconorm (4 * 5) |

21.176 |

7. Renterisico op vaste schuld (1+ 2) |

3.050 |

Ruimte onder rente risiconorm (6 - 7) |

18.125 |

Kasgeldlimiet

Terug naar navigatie - Paragraaf D Financiering - KasgeldlimietVoor het bepalen van de liquiditeitspositie - dit is de mate waarin op korte termijn aan de opeisbare verplichtingen kan worden voldaan - is de zogenaamde kasgeldlimiet belangrijk. Dit is het bedrag dat maximaal als kasgeld mag worden opgenomen. Dit bedrag wordt berekend door middel van een door het ministerie van Financiën vastgesteld percentage, vermenigvuldigd met het totaal van de jaarbegroting van de gemeente bij aanvang van het jaar.

Kasgeldlimiet |

2025 |

|---|---|

Omvang begrotingstotaal (lasten) per 1 januari 2024 |

105.878 |

Toegestane kasgeldlimiet |

|

- in procenten van de grondslag |

8,5% |

- in bedrag |

9.000 |

Omvang vlottende korte schuld (+/+) |

|

Opgenomen gelden < 1 jaar |

|

Schuld in rekening courant |

|

Gestorte gelden door derden < 1 jaar |

44 |

Overige geldleningen niet zijnde vaste schuld |

|

Vlottende middelen (-/-) |

|

Contante gelden |

13 |

Tegoeden in rekening courant |

2 |

Overige uitstaande gelden <1 jaar |

18.504 |

Toets kasgeldlimiet |

|

Totaal netto vlottende schuld |

-18.475 |

Toegestane kasgeldlimiet |

9.000 |

Ruimte (+) / overschrijding (-) |

27.475 |

Kredietrisico

Terug naar navigatie - Paragraaf D Financiering - KredietrisicoNaast het renterisico loopt de gemeente ook nog risico bij het zelf verstrekken van gelden. Afhankelijk van het type instelling kan een zeker risico worden bepaald.

In de onderstaande tabel zijn de verstrekte gelden gegroepeerd naar de onderscheiden risicogroepen.

Kredietrisico op verstrekte gelden |

Met/zonder (hyp.) zekerheid |

Restant Schuld per 1-1-2025 |

% |

|---|---|---|---|

Woningcorporaties met garantie WSW |

Met (50%) |

83 |

1% |

Hypotheekverstrekkingen aan ambtenaren |

Met |

6.590 |

51% |

Overige toegestane instellingen volgens treasurystatuut |

Zonder |

6.175 |

48% |

Totaal |

12.847 |

100% |

Financieringspositie

Terug naar navigatie - Paragraaf D Financiering - FinancieringspositieDe financiering van de gemeentelijke activiteiten vindt plaats op basis van 'totaalfinanciering'. Dit betekent dat we op basis van de liquiditeitspositie bepalen of leningen moeten worden aangetrokken. Projectfinanciering passen we dan ook in principe niet toe.

Leningenportefeuille

De volgende tabel geeft inzicht in de samenstelling, de grootte en de rentegevoeligheid van de opgenomen leningen.

Mutaties in leningenportefeuille |

Bedrag |

Gemiddelde rente |

|---|---|---|

Stand per 1 januari 2025 |

55.743 |

2,23% |

Nieuwe leningen |

||

Reguliere aflossingen |

-3.050 |

|

Vervroegde aflossingen |

||

Stand per 31 december 2025 |

52.693 |

2,21% |

Uitzetten en aantrekken

Terug naar navigatie - Paragraaf D Financiering - Uitzetten en aantrekkenDe verplichting tot schatkistbankieren beperkt de mogelijkheden om overtollige liquide middelen uit te zetten. Voor 2025 bedraagt de drempel 2% van het begrotingstotaal met een ondergrens van € 1 miljoen.

De gemeente maakt gebruik van zero-balancing. Dit betekent dat het saldo op de bankrekening bij de BNG aan het eind van de dag automatisch wordt afgeroomd of aangevuld tot nul.