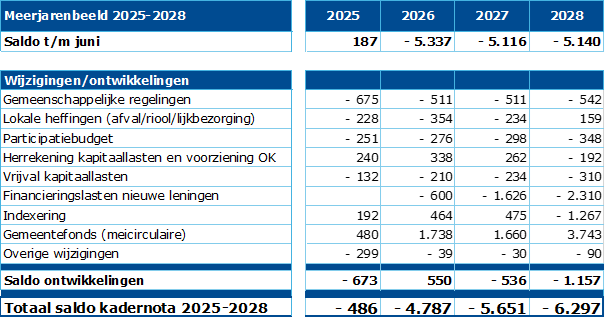

Het vertrekpunt voor de cijfers in deze kadernota is de stand van de (meerjaren)begroting zoals opgenomen in de begrotingswijziging van juni. Voor het jaar 2025 is daarin nog een klein voordelig saldo in gepresenteerd. Vanaf 2026 zijn er forse tekorten te verwachten.

In deze kadernota zijn alle budgetten geactualiseerd, nieuwe indexeringen toegepast en is bovendien de meicirculaire van het gemeentefonds verwerkt.

We geven u een korte toelichting op de onderwerpen die het meest van invloed zijn op de ontwikkeling van het saldo.

Gemeenschappelijke regelingen

De bijstelling is vooral het gevolg van de indexering die voor 2025 6,8% bedraagt (inclusief nacalculatie). Bij enkele GR-en is sprake van extra kostenstijgingen, waaronder de GR Jeugdhulp. De opgenomen bedragen zijn gebaseerd op de begrotingen van de GR-en.

Overigens hebben wij recent alle gemeenschappelijke regelingen verzocht om de beschikbare middelen voor 2025 en verder nog efficiënter en effectiever in te zetten. Ook hebben we gevraagd om te anticiperen op de ontwikkelingen, terughoudend te zijn in de uitgaven en slimme en effectieve beleidskeuzes te maken die recht doen aan de financiële vooruitzichten.

Lokale heffingen

Ten opzichte van de ramingen in de lopende begroting is sprake van nadelen op de exploitatie van riool, afval en lijkbezorging. Dit heeft voor een groot deel te maken met het bijstellen van de indexen, waarvan het voordeel in de regel indexering is meegenomen. Als gevolg hiervan worden de inkomsten eveneens meerjarig verlaagd, wat een nadeel voor de begroting betekent.

Voor lijkbezorging constateren we dat de baten achterblijven bij de ramingen. Dat komt vooral door lagere aantallen begrafenissen en verlengingen. Bovendien nemen de kosten vanaf 2024 sterk toe vanwege het nieuwe groencontract.

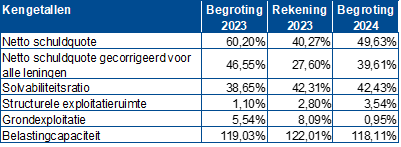

In deze kadernota houden we vooralsnog rekening met een dekkingspercentage dat gelijk is aan de bovenkant van de bandbreedte uit de Nota lokale heffingen* (80%). De komende maanden wordt onderzocht op welke wijze de dekking op dit onderdeel verbeterd kan worden, zonder buitenproportionele tariefstijgingen.

Participatiebudget

De GR IJsselgemeenten heeft een meerjarenbegroting 2025-2028 voor het participatiebudget opgesteld. Hierin is een stijging van de kosten te zien die voornamelijk wordt veroorzaakt door de toename van de complexere doelgroep. De uitgaven voor het participatiebudget nemen toe door de omvang van het aantal mensen met een arbeidsbeperking binnen de Participatiewet. Bovendien heeft het huidige klantenbestand doorgaans een grotere afstand tot de arbeidsmarkt, wat leidt tot een grotere behoefte aan begeleiding. Deze groep heeft recht op ondersteuning en begeleiding bij het vinden en houden van een passende werkplek.

Herrekening kapitaallasten en voorziening onderhoud kapitaalgoederen

Zoals ieder jaar zijn de kapitaallasten en de stortingen in de voorziening onderhoud kapitaalgoederen (OK) opnieuw berekend op basis van de balans per 1 januari 2024. Door het later gereed komen van een aantal investeringen daalt de omvang van de kapitaallasten. Dit is een jaarlijks terugkerend beeld, omdat in de praktijk planningen niet altijd gerealiseerd kunnen worden.

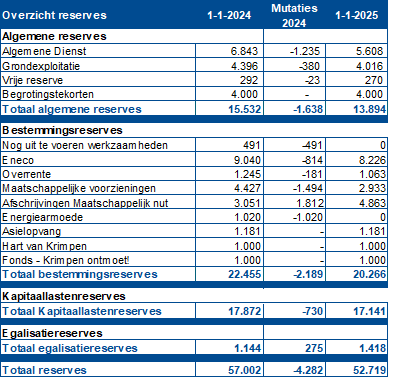

Vrijval kapitaallasten reserveren

De komende jaren is een aantal investeringen aan het einde van de afschrijvingstermijn, terwijl vervanging nog niet direct aan de orde is. Om te voorkomen dat de begrotingsruimte die nodig is voor vervangingen verdwijnt, laten we deze bedragen niet vrijvallen in het saldo. Er volgt nog een voorstel voor de besteding van deze begrotingsruimte voor de periode tot vervanging.

Financieringslasten nieuwe leningen

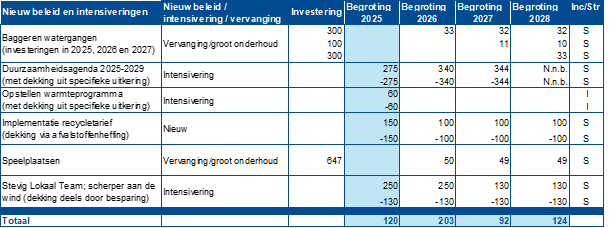

De komende jaren heeft Krimpen aan den IJssel een grote investeringsopgave. Dit betreft vooral uitvoering van het beheerplan openbare ruimte, het IHP onderwijs en binnensport en diverse (vervangings)investeringen. Om deze uitgaven te kunnen financieren zijn liquide middelen nodig. De liquiditeitsprognose geeft aan dat naast de reeds eerder opgenomen lasten van een lening in 2025, ook leningen nodig zijn in de jaren daarna. In totaal gaat het in de periode 2025-2028 om circa € 100 miljoen. In de cijfers van deze kadernota is rekening gehouden met een rente van 3%. Dat is lager dat de actuele percentages en gaat dus uit van een rentedaling. Wij nemen hiervoor bij de begroting indien nodig ook een risico op.

Indexering

In bijlage 1 zijn de (technische) uitgangspunten opgenomen waarmee in deze kadernota is gerekend, waaronder de indexeringstabel. De indexeringspercentages in deze kadernota zijn afgeleid van het Centraal Economisch Plan 2024 (CEP). Omdat de actuele verwachtingen voor loon- en prijsontwikkeling uit het CEP2024 lager zijn dan in de vorige meerjarenraming betekent dit een meerjarig voordeel. Het CEP2024 wordt ook gebruikt door het Rijk bij het opstellen van de meicirculaire. Wij hanteren dus dezelfde uitgangspunten voor loon- en prijsontwikkeling die van invloed zijn op de ontwikkeling van de algemene uitkering.

Uitzondering hierop is het toegepaste indexeringspercentage voor de zorgkosten in het sociaal domein. Uitgangspunt hierbij is, volgens de contracten met de zorgaanbieders, de OVA-index.

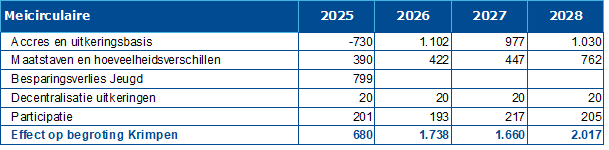

Gemeentefonds (meicirculaire)

In de meicirculaire is de voorjaarsnota van het demissionaire kabinet Rutte IV verwerkt. De effecten voor Krimpen aan den IJssel zijn als volgt:

Voor het meerjarenbeeld levert dit in ieder geval op dat de opschalingskorting definitief wordt afgeschaft (vanaf 2026). Dat is verwerkt in de regel “Accres en uitkeringsbasis” Voor Krimpen aan den IJssel is dat een voordeel van circa € 1 miljoen. Daar staat tegenover dat in 2025 eenmalig een korting ter hoogte van dit bedrag wordt toegepast.

De ontwikkeling in de regel “Maatstaven en hoeveelheidsverschillen” heeft vooral betrekking op de lokale prognoses die worden gebruikt bij het doorrekening van meerjarige effecten. Daaronder zijn bijvoorbeeld de ontwikkeling van de WOZ-waarden, aantallen huishoudens met laag inkomen en inwoners. Omdat de lokale ontwikkeling af kan wijken van de landelijke prognose stijgen of dalen de verwachte bedragen. Vanwege de aangepaste berekeningsmethode voor huishoudens met laag inkomen, wordt landelijk geadviseerd rekening te houden met een risico.

Het demissionaire kabinet heeft de beoogde extra besparing op jeugd in 2025 geschrapt. Naast het voordeel van € 800.000 op de algemene uitkering betekent dit dat de opgenomen stelpost van € 200.000 voor te realiseren besparingen ook wordt geschrapt. Per saldo is het effect daarom € 600.000.

De rijksmiddelen voor de Participatiewet worden uitgekeerd als Integratie Uitkering met een eigen indexering. Omdat die indexering niet meeloopt in de loon- en prijscompensatie van de Algemene Uitkering levert deze een apart (voordelig) effect op.

In de voorjaarnota van het kabinet is ook nog melding gemaakt van een reservering voor compensatie van oplopende Wmo kosten. Die is echter nog niet toegevoegd aan het gemeentefonds.

Voor de goede orde: in de cijfers zijn nog geen effecten van het hoofdlijnenakkoord uit de formatie opgenomen. Op basis van dat document mag onder meer worden verwacht dat de extra besparing op jeugd structureel wordt geschrapt en dat de specifieke uitkeringen (met een korting) naar de algemene uitkeringen worden overgeheveld.

Het effect van het gemeentefonds op het saldo van 2028 is overigens groter dan dat van de meicirculaire omdat de ontwikkeling van de algemene uitkering voor dat jaar voor het eerst wordt toegevoegd aan de meerjarenreeks.

* In de Nota lokale heffingen is de bandbreedte voor lijkbezorgingsrechten op 70-80 procent bepaald.